生存分析实战

生存分析实战

一. 概述

生存分析是一种统计方法,主要用于研究某个事件(如死亡、故障、客户流失)发生前的时间长度及其影响因素。它的核心特点是能处理“删失数据”(censored data),即部分研究对象在观察期内未发生目标事件(如患者未死亡、设备未故障)。

该博客是一篇学习笔记,以下是全文框架。

卡普兰-迈耶生存曲线(Kaplan-Meier)与对数秩检验(Log-Rank Test)

Cox比例风险模型(Cox Proportional Hazards)

加速失效时间模型(Accelerated Failure Time)

将生存分析模型结果可视化,方便真实模拟业务场景

以下资源在创建此博客时被参考。

https://notebooks.databricks.com/notebooks/CME/Survival_Analysis/index.html#Survival_Analysis_1.html

二. 数据读取与预处理

1. 导入相应的Python库

1 | # PySpark相关库 |

2. 数据导入

数据来源:https://github.com/IBM/telco-customer-churn-on-icp4d/blob/master/data/Telco-Customer-Churn.csv

数据说明:

- 客户信息

| 列名 | 数据类型 | 说明 |

|---|---|---|

| customerID | String | 客户唯一标识符 |

| gender | String | 性别(Male/Female) |

| seniorCitizen | Double | 是否为老年人(0=否, 1=是) |

| partner | String | 是否有配偶(Yes/No) |

| dependents | String | 是否有经济依赖人(Yes/No) |

- 服务使用情况

| 列名 | 数据类型 | 说明 |

|---|---|---|

| tenure | Double | 客户使用服务的月数(客户生命周期) |

| phoneService | String | 是否开通电话服务(Yes/No) |

| multipleLines | String | 是否开通多线电话(Yes/No/No phone service) |

| internetService | String | 互联网服务类型(DSL, Fiber optic, No) |

| onlineSecurity | String | 是否开通在线安全服务(Yes/No/No internet service) |

| onlineBackup | String | 是否开通在线备份服务(Yes/No/No internet service) |

| deviceProtection | String | 是否开通设备保护服务(Yes/No/No internet service) |

| techSupport | String | 是否开通技术支持服务(Yes/No/No internet service) |

| streamingTV | String | 是否开通流媒体电视(Yes/No/No internet service) |

| streamingMovies | String | 是否开通流媒体电影(Yes/No/No internet service) |

- 合同与账单信息

| 列名 | 数据类型 | 说明 |

|---|---|---|

| contract | String | 合同类型(Month-to-month, One year, Two year) |

| paperlessBilling | String | 是否使用无纸化账单(Yes/No) |

| paymentMethod | String | 支付方式(Electronic check, Mailed check, Bank transfer, Credit card) |

| monthlyCharges | Double | 月度费用(美元) |

| totalCharges | Double | 总费用(美元,历史累计) |

- 目标变量(预测核心)

| 列名 | 数据类型 | 说明 |

|---|---|---|

| churn | String | 客户是否流失(Yes/No) |

1 | conf = SparkConf().setAppName("Q2").set("spark.jars", "/data/lab/mysql-connector-j-8.4.0.jar") |

3. 数据预处理

1 | # 原始文件存在bronze_df表中 |

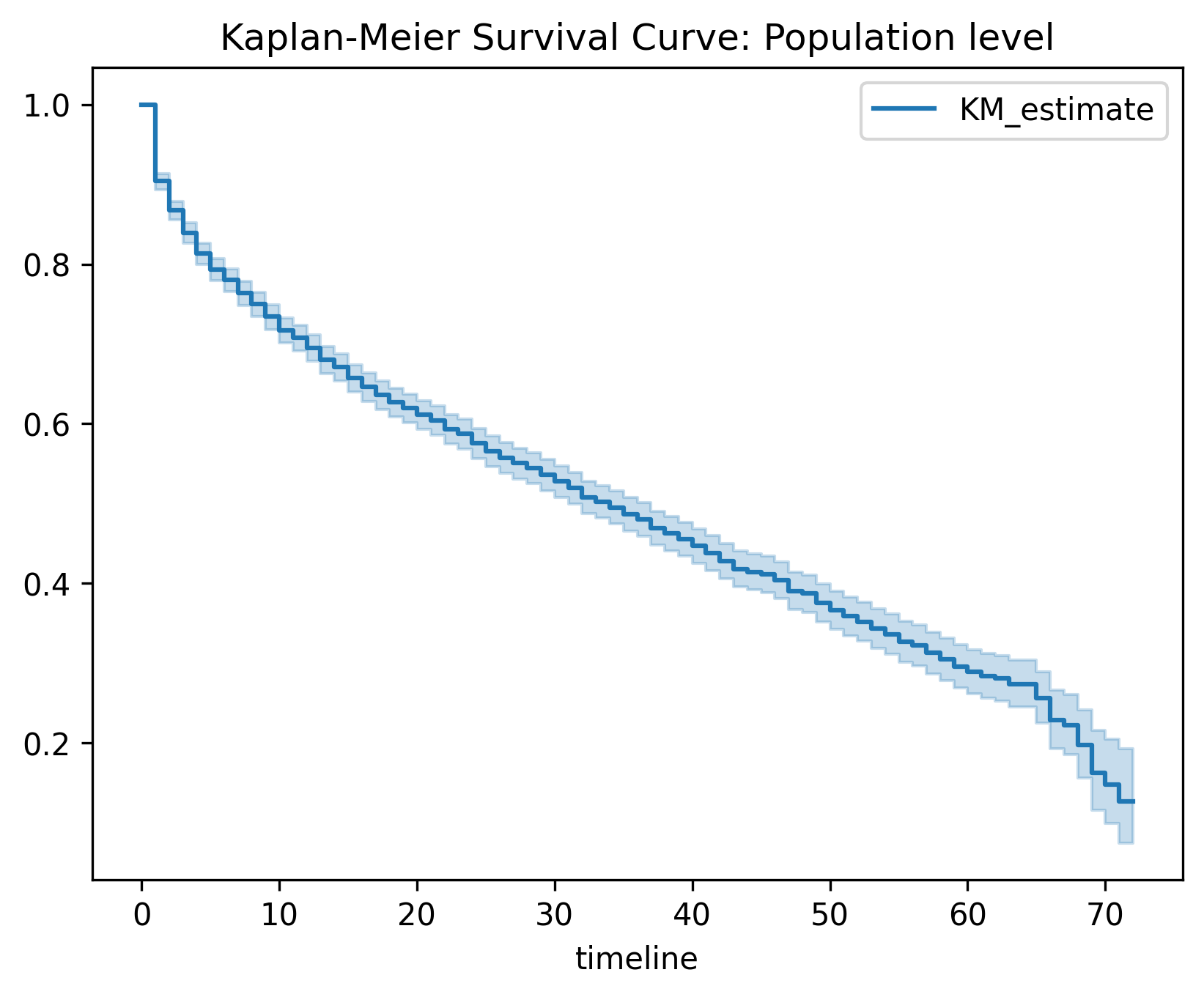

三. 卡普兰-迈耶生存曲线(Kaplan-Meier)

1 | # 将Spark dataframe 转成 Pandas dataframe 便于对接第三方库lifelines |

1. Kaplan-Meier曲线与协变量分组的理想情况

理想情况:不同组别的Kaplan-Meier曲线应表现出明显分离(如OnlineSecurity的”Yes”和”No”组),这表明该协变量对预测目标(如客户流失)有区分能力。

不理想情况:若曲线紧密重叠(如Gender的“Female”和“Male”组),则说明该变量可能对预测无帮助。

2. Log-Rank检验的作用

检验不同组别的生存曲线是否具有统计学差异。

原假设(H₀):组间无差异。

备择假设(H₁):组间存在差异。

若 p值 < 0.05,则拒绝H₀,认为组间差异显著(如OnlineSecurity)。

若 p值 ≥ 0.05,则无法拒绝H₀,认为组间可能无差异(如Gender)。

另外,test_statistic值越大差异越显著。

3. 利用Kaplan-Meier曲线预测与推断的不同视角

预测(Prediction):目标是找到强相关特征以构建高精度模型。对于无差异的变量(如Gender)可以直接剔除,减少噪声。

推断(Inference):目的是理解业务影响,即使变量无预测价值,也可能具有一定的决策意义(如免费提供某服务后,发现对用户留存无改善,决策者需要评估是否值得继续投入)。

4. 模型不适用的情况

Log-rank 检验假设各组风险比例恒定,若曲线交叉,需使用分段Log-Rank检验或Cox模型。

5. 模型结果与分析

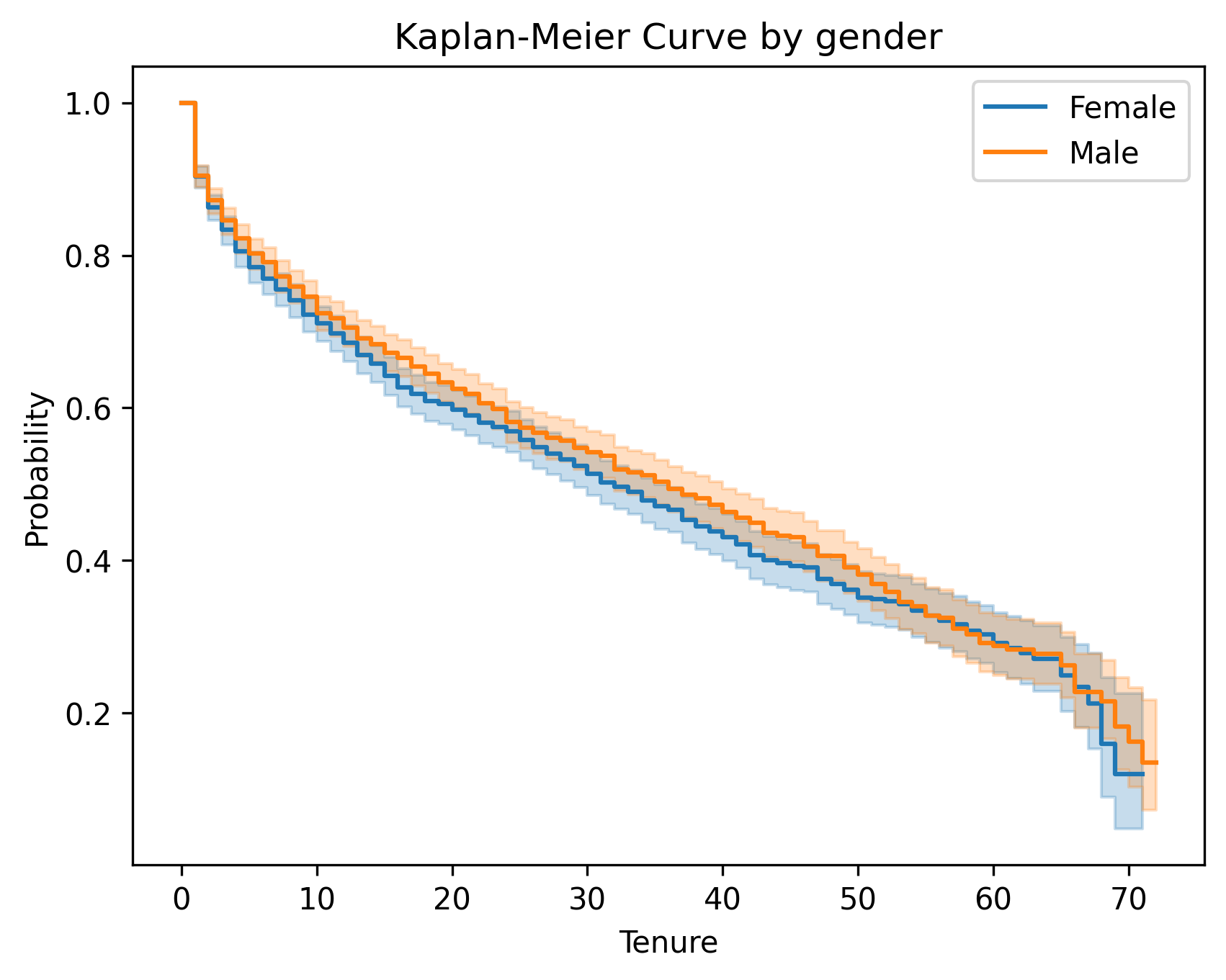

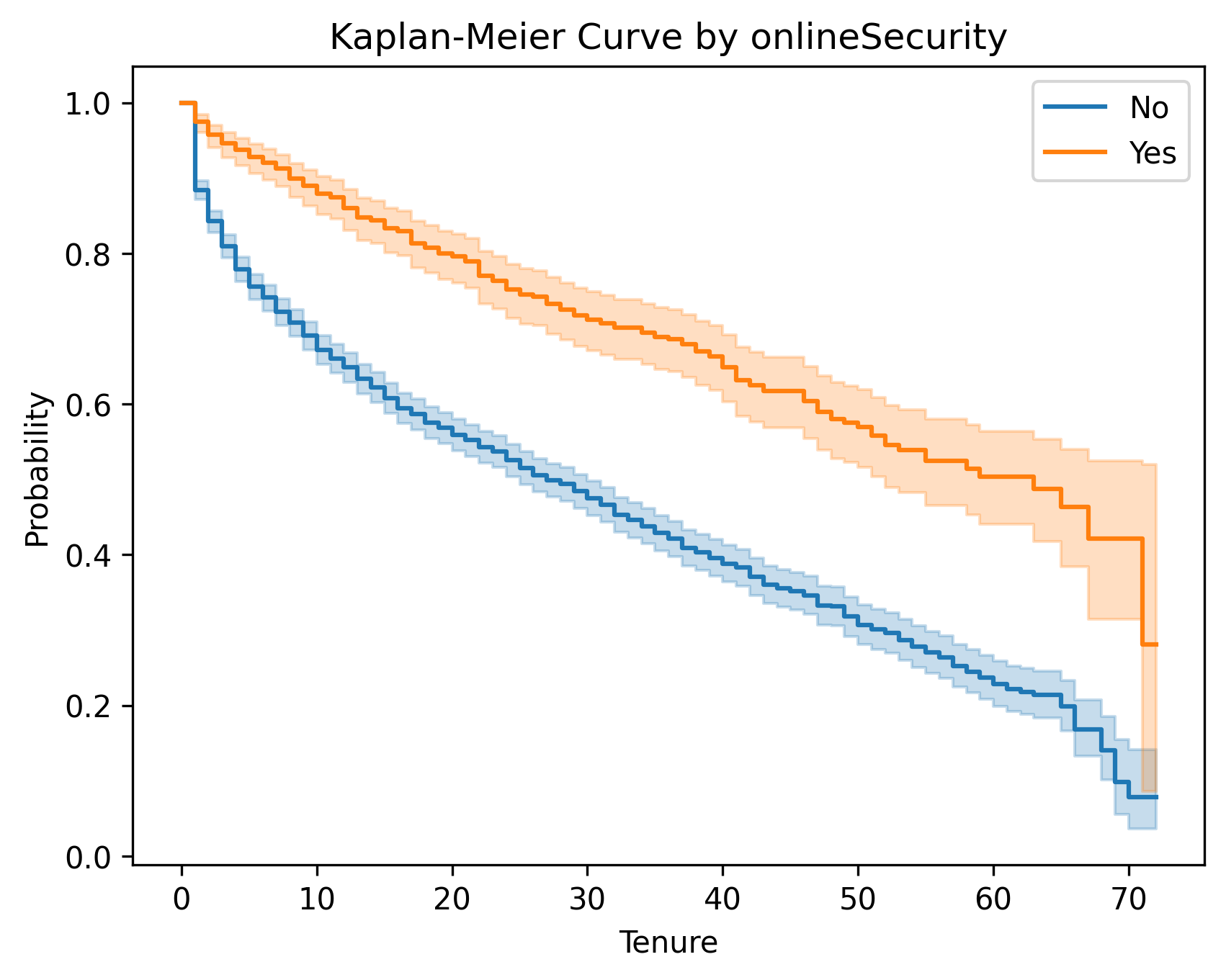

以下是按性别和是否开启网络安全服务变量画出的Kaplan-Meier曲线和Log-Rank检验

- OnlineSecurity就是一个很好的例子, 他的生存曲线能明显分离,进一步Log-Rank检验的p值非常小,我们能判断组间差异明显。

- 相反,Gender的生存曲线非常接近,那就不太理想。当生存曲线非常接近时,我们需要进一步进行 Log-Rank 检验。以判断组之间在统计上是否等价。结果我们对于性别的 Log-Rank 检验的 p 值大于 0.05,因此我们无法拒绝两个组在统计上等价的原假设。

| variable | test_statistic | p | -log2(p) |

|---|---|---|---|

| Female / Male | 1.61011 | 0.204476 | 2.289995 |

| variable | test_statistic | p | -log2(p) |

|---|---|---|---|

| No / Yes | 75.800079 | 3.138886e-18 | 58.144453 |

以下表格记录了Kaplan-Meier法的结果

| 变量 | Kaplan-Meier曲线 | Log-rank检验p值 |

|---|---|---|

| Gender | 基本重合 | p = 0.20 |

| seniorCitizen | 略微分离 | p < 0.05 |

| partner | 明显分离 | p < 0.05 |

| dependents | 明显分离 | p < 0.05 |

| phoneService | 略微分离 | p = 0.38 |

| multipleLines | 明显分离 | 所有p值均小于0.05 |

| internetService | 明显分离 | p < 0.05 |

| onlineSecurity | 明显分离 | p < 0.05 |

| onlineBackup | 明显分离 | p < 0.05 |

| deviceProtection | 明显分离 | p < 0.05 |

| techSupport | 明显分离 | p < 0.05 |

| streamingTV | 略微分离 | p < 0.05 |

| streamingMovies | 略微分离 | p < 0.05 |

| paperlessBilling | 明显分离 | p < 0.05 |

| paymentMethod | 除Bank transfer和Credit card曲线基本重合 其他曲线明显分离 |

除Bank transfer和Credit Card的p = 0.70 其余p < 0.05 |

其中性别对流失无影响,无需针对性营销 。

使用银行转账或信用卡支付的客户,其流失风险在统计学上无法区分。

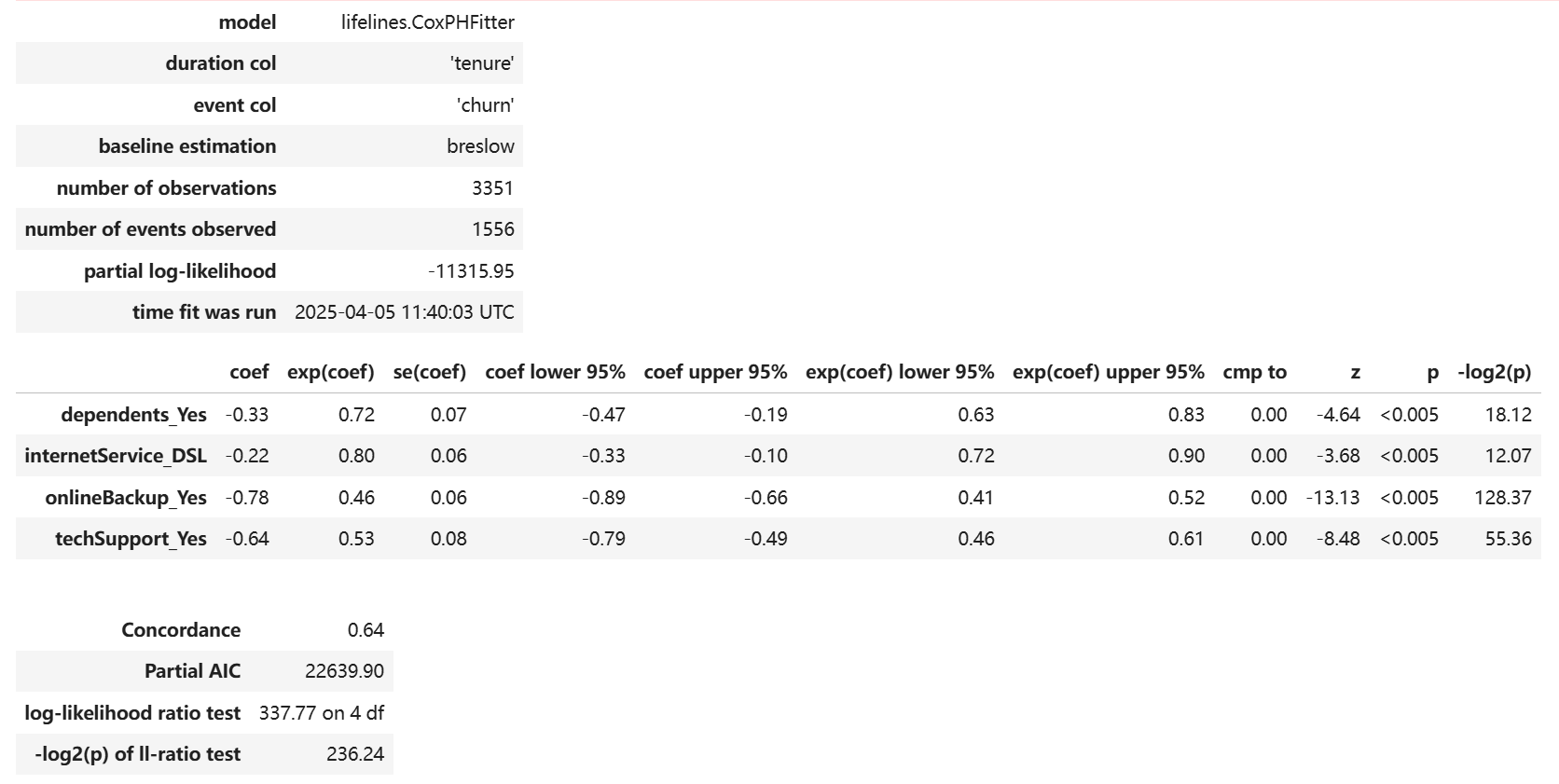

四. Cox比例风险模型(Cox Proportional Hazards)

1. Cox比例风险模型 vs Kaplan-Meier方法

| 维度 | Kaplan-Meier | Cox比例风险模型 |

|---|---|---|

| 功能 | 估计生存概率 $S(t)$ | 估计风险比 |

| 输入 | 单变量分组 | 多变量联合分析 |

| 输出 | 生存曲线 | 风险比 $\exp(\beta)$ 和 p值 |

风险(Hazard) 是生存的“反面”。

2. Cox模型核心公式

$$h(t \mid X) = h_0(t) \cdot \exp(\beta_1 X_1 + \dots + \beta_p X_p)$$

其中,基线风险 $h_0(t)$ 所有协变量取基准值时的风险函数;部分风险 $\exp(\beta X)$表示协变量偏离基线值时对风险的影响。

3. 比例风险假设

不同组别之间的风险比随时间保持恒定。

因为基线风险仅与时间$t$相关,描述所有协变量取基准值时风险随时间的变化模式。

部分风险仅与协变量$X$相关,表示协变量对风险的乘性影响,且不随时间变化。

4. 如何验证假设

方法 1: 统计学检验: p值小于0.05代表违反了假设。

1

cph.check_assumptions(df,p_value_threshold=0.05)

方法 2: Schoenfield残差:通过残差与时间的关系图,直观判断变量风险比是否随时间变化, 残差与时间有任何趋势代表违反假设。

1

cph.check_assumptions(..., show_plots=True)

方法 3: Log-log Kaplan-Meier曲线:绘制不同组的 $ \log(-\log(S(t))) $ 曲线,若曲线平行则假设成立。

5. 假设违反的解决方案

(1)保持原模型

- 适用于预测场景而非因果推断。

- 在这种情况下关注模型在测试集上表现良好(如Concordance指数高)。

(2)使用分层模型(Stratified Cox Model)

原理:对违反假设的变量分层,每组独立估计基线风险 $ h_0(t) $,共享其他变量系数。

Python示例:

cph.fit(df, strata=['onlineBackup_Yes'], duration_col='tenure', event_col='churn')1

2

3

4

5

6

7

8

9

**(3)引入时变协变量(Extended Cox Model)**

- **原理**:通过交互项捕捉风险比随时间的变化

- **Python示例**:

- ```python

df['backup_time'] = df['onlineBackup_Yes'] * df['tenure'] # 创建时间交互项适用场景:已知风险比随时间线性变化。

(4)使用样条函数或分段常数风险

原理:将时间轴分段,每段内基线风险为常数或平滑曲线。

优势:可以灵活拟合复杂的时间模式。

Python示例:

1

2from lifelines import PiecewiseExponentialFitter

pwf = PiecewiseExponentialFitter(breakpoints=[0, 6, 12]).fit(df, 'tenure', 'churn')

(5)改用别的模型(如加速失效时间模型AFT)

- AFT模型:假设生存时间 ( T ) 服从特定分布(如Weibull、对数正态),直接建模生存时间而非风险函数。

- 适用场景:

- PH假设严重违反且无法修正。

- 生存时间有明显参数分布特征。

6. 模型评估

1. 协变量统计显著性检验

- 判断标准:

- p值 < 0.05 → 统计显著

- p值 ≥ 0.05 → 考虑删除或调整

2. 系数估计的置信度

- 评估方法:

- 检查exp(coef)的95%置信区间

- 若区间包含1($e^{0}$),可认为该变量不显著

3.示例

- internetService_DSL的exp(coef) = 0.80,说明使用DSL的客户流失风险是基准组的 80%(风险降低20%)。

4.模型比较指标

| 指标名称 | 解释 |

|---|---|

| Concordance | 模型预测的正确排序概率,表示区分能力,越接近1说明区分能力越强 |

| Partial AIC | 考虑拟合优度和复杂度的信息准则,值越小模型越好 |

| Log-likelihood Ratio Test | 对数似然比,检验模型是否优于空模型,$p<0.05$ 或者 $χ^2 > χ_{0.95/0.99}^2(自由度)$说明显著改进 |

7. 模型结果与分析

1 | # 将五列分类变量进行独热编码 |

1 | # 检验是否违反假设,方法1,2 |

由以上三个检验可知, techSupport, internetService, dependents 三个变量都违反了比例风险假设。

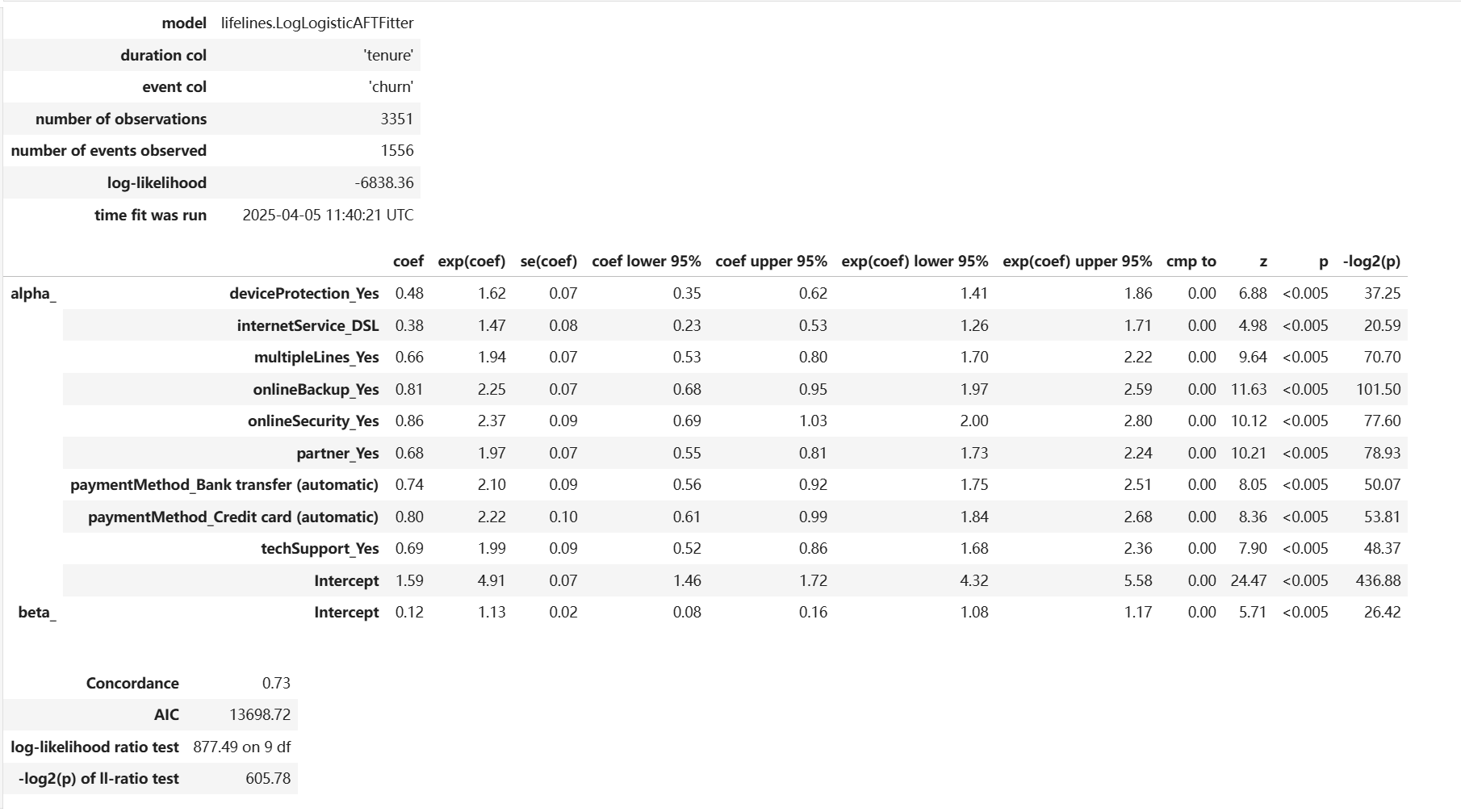

五. 加速失效时间模型(Accelerated Failure Time)

1. 核心概念

AFT模型是一种参数模型,假设生存时间 ( $T$ ) 服从特定的布(如Weibull、对数正态等)。其核心思想是:不同组别的生存时间存在”加速”或”减速”效应。

参数模型通常比非参数和半参数模型的“灵活性”较低,但当你对指定结果变量的分布感到满意时,它可以是一个不错的选择。

例子:

- 狗的寿命 ≈ 人类寿命 × $ \frac{1}{7} $

- 即狗的生存时间被”加速”了7倍(经历相同生命阶段但更快)。

2. 与Cox/KM模型的对比

| 特性 | AFT模型 | Kaplan-Meier | Cox模型 |

|---|---|---|---|

| 模型类型 | 参数化 | 非参数化 | 半参数化 |

| 分布假设 | 需指定T的分布 | 无分布假设 | 无基线风险分布假设 |

| 灵活性 | 最低 | 最高 | 中等 |

| 输出解释 | 时间加速因子 | 生存概率 | 风险比(HR) |

3. 数学模型

核心方程:

$$

S_A(T) = S_B(t) \times \lambda

$$

- $S_A(T)$: A组的生存函数

- $S_B(T)$: B组的生存函数

- $\lambda$: 加速失效率

对数Logistic分布示例:

生存函数:

$$

S(t) = \frac{1}{1 + (\lambda t)^p}

$$

4. 关键假设

- 比例时间假设:加速因子λ不随时间变化

- 分布假设:生存时间T服从指定分布(需验证)

5. 如何验证假设

AFT模型需要验证两个关键假设:

- 比例几率假设 → 要求log-log图曲线平行

- 分布适配性假设 → 要求log-log图曲线呈直线

验证方法: 以 $ \log(t) $为X轴,$ y $ 为Y轴绘图

Log-Logistic分布的Y轴公式 :$y = \log\left(\frac{1 - S(t)}{S(t)}\right)$

6. 假设违反的解决方案

(1) 尝试其他分布

(2) 使用半参数模型

(3) 分层分析

7. 模型评估

1. 协变量统计显著性检验

- 判断标准:

- p值 < 0.05 → 统计显著

- p值 ≥ 0.05 → 考虑删除或调整

2. 系数估计的置信度

- 评估方法:

- 检查exp(coef)的95%置信区间

- 若区间包含1,可认为该变量不显著

3. 示例

- internetService_DSL的exp(coef) = 1.47,说明当客户使用Fiber Optic服务时,他们的流失时间加速了 1.47 倍。

4. 模型比较指标

| 指标名称 | 解释 |

|---|---|

| Concordance | 模型预测的正确排序概率,表示区分能力,越接近1说明区分能力越强 |

| AIC | 考虑拟合优度和复杂度的信息准则,值越小模型越好 |

| Log-likelihood Ratio Test | 对数似然比,检验模型是否优于空模型,$p<0.05$ 或者 $χ^2 > χ_{0.95/0.99}^2(自由度)$说明显著改进 |

8.模型结果与评估

1 | # 在这个例子中选取8个变量,并进行独热编码 |

1 | # 拟合KaplanMeier模型便于检验假设是否成立 |

- 总体而言,每个图中的线条相对直。这有一些偏差,但整体上并不严重。这表明选择log-logistic 作为指定分布是一个合理的选择。

- 总体而言,每个图中的线条并不平行。这表明加速失效时间模型不适用于指定的模型。

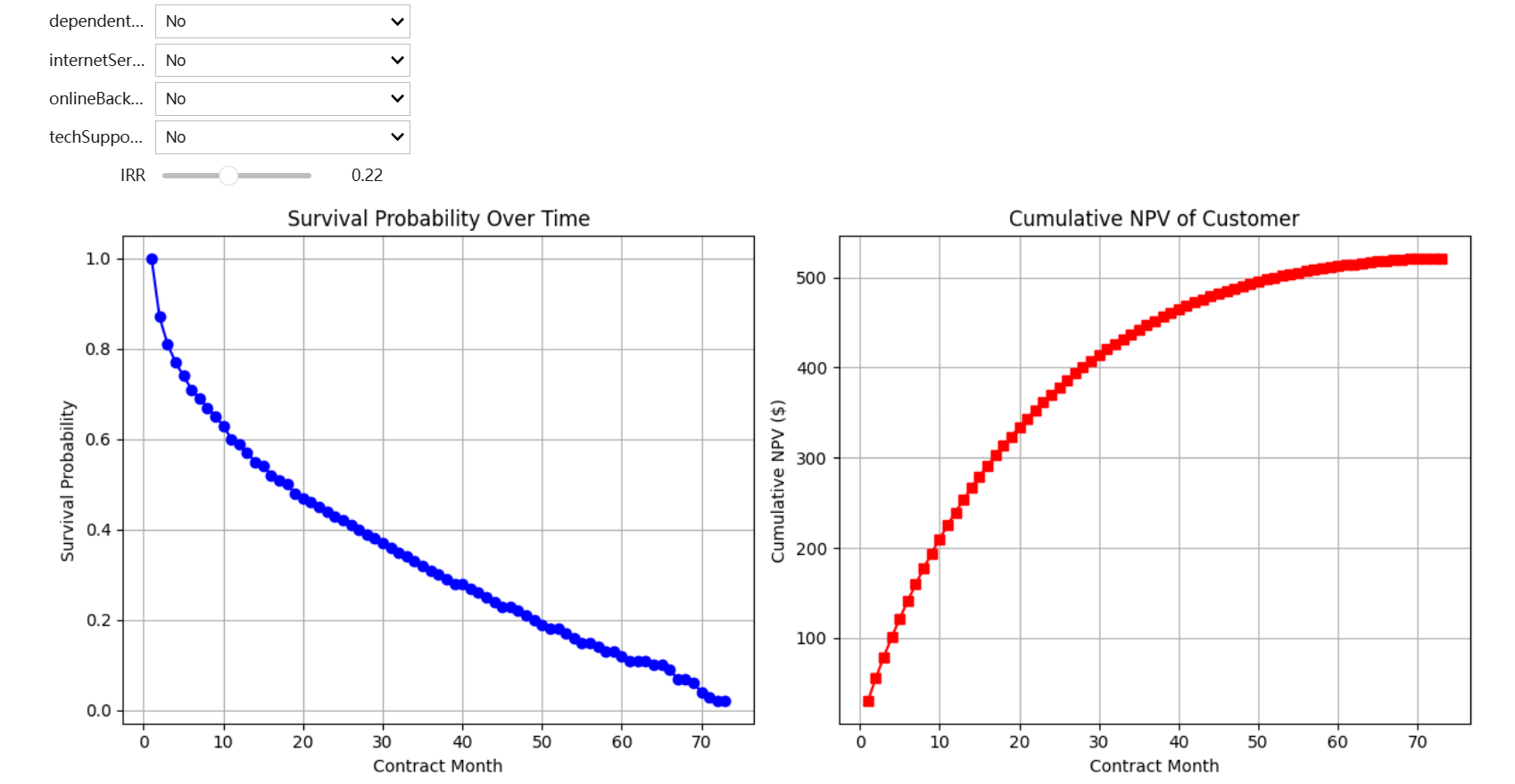

六. 利用Cox比例风险模型进行可视化

1 | # 选出其中的五列,进行独热编码 |

1 | # 创建交互界面 |

可视化生存曲线与收益曲线

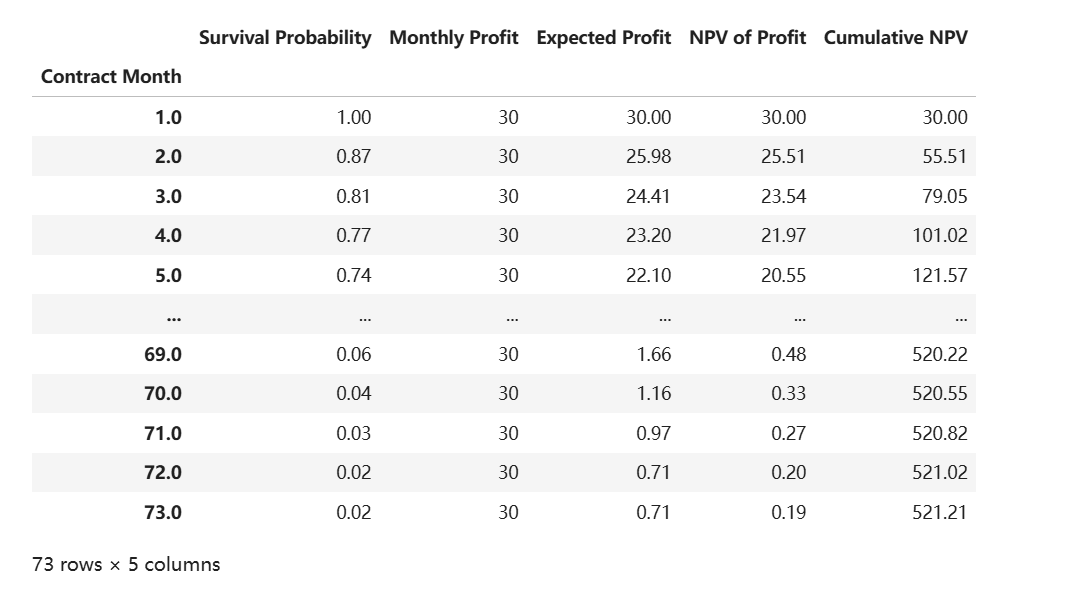

可视化客户生命周期价值分析表

| 名称 |

说明 | 计算公式 |

|---|---|---|

| 合同月份 (Contract Month) |

客户签约后的月份序号 | - |

| 生存概率 (Survival Probability) |

客户在当月的留存概率,来自Cox比例风险模型预测 | predict_survival_function() |

| 月利润 (Monthly Profit) |

该服务方案的月利润 (当前设定为30,实际需替换为业务数据) |

- |

| 月均预期利润 (Avg Expected Profit) |

考虑留存率后的实际月利润期望值 | 生存概率 × 月利润 |

| 利润净现值 (NPV of Profit) |

基于时间价值的利润折现 (默认内部收益率10%,需按业务调整) |

月均预期利润 / (1 + 月化内部收益率)^合同月份 |

| 累计净现值 (Cumulative NPV) |

客户累计产生的总价值 | 各月利润净现值的累加和 |